A tavalyihoz hasonlóan ebben az évben is rengeteg kereskedelmi, pénzügyi, időjárási, energetikai és geopolitikai kockázattal kell számolniuk az agrárgazdaság szereplőinek. Ám míg tavaly inkább az állattenyésztők jövedelmezősége került veszélybe, idén a növénytermesztők kerülhetnek rosszabb helyzetbe a felvásárlási árak csökkenése miatt. Várakozásait Zsarnóci Csaba, az OTP Agrár főosztályvezetője foglalta össze.

A gazdasági és pénzügyi helyzetet Magyarországon 2022-ben elsősorban a gyorsuló ütemben emelkedő infláció, az európai energiaválság, az orosz-ukrán háború és a következtében mélyülő geopolitikai feszültségek, valamint a megoldásuk érdekében tett gazdasági lépések befolyásolták. Az enyhe tél, a csökkenő energiaigény, a fogyasztói magatartás megváltozása, valamint az időközben meghozott uniós intézkedések hozzájárultak az energiaárak csökkenéséhez.

Nyerj a Pénzcentrum App-al! 28+4 nyeremény vár 32 sorsoláson az Accent Hotels jóvoltából! (x)

De 2023 továbbra is olyan év lesz, amikor erőfeszítésekre van szükség az infláció mérsékléséhez.

A forint a főbb devizákkal szemben ugyan erősödött míg az energiainfláció csökkent, így az agrárium szereplői talán nagyobb bizalommal lehetnek a jövőre nézve.

hirdetés

Lassuló élelmiszerár-növekedés

Az élelmiszerek inflációja ugyan lassult tavalyhoz képest, ám továbbra is jelentős. Magyarországon az élelmiszerek ára ugyan az előző hónaphoz képest stagnált, viszont 2022 júniusához képest 20,1%-kal emelkedett. A világpiaci trendet jól mutatja, hogy a FAO élelmiszerár-indexe 2023 júniusában 21%-kal maradt el az egy évvel ezelőtti szinttől.

Ha mindennek okait vizsgáljuk, látható, hogy 2022 a drasztikus költségnövekedés éve volt.

Míg 2018 és 2020 között nem voltak nagy változások a mezőgazdasági inputok áraiban, a 2020 és 2022 közötti időszakban nagyon jelentős változások zajlottak le a növénytermesztési inputanyagok piacain, amelyből kiemelt fókuszt az energia és a műtrágyák ára kapott. Energiánál 2020-ról 2022-re 76%-os emelkedést láttunk. A műtrágyák esetében 2020-ról 2022-re 304%-os árnövekedést tapasztaltunk. A legtöbb inputanyag ára 2022. második negyedévében történelmi csúcson tetőzött, aztán 2023-ban enyhült. Ennek ellenére az inputköltségek jóval a hosszú távú átlag felett maradtak, és továbbra is inputár-nyomás nehezedik a gazdákra.

A jövőre nézve az becsülhető, hogy a mezőgazdasági üzemek inputköltségei valószínűleg nem fognak meredeken csökkeni, a korábbi éveknél magasabb szinten fognak stabilizálódni.

Persze 2022 nemcsak a magas inputárak éve volt, hanem a magas felvásárlási áraké is. A szántóföldi növénytermesztésben előállított termelési érték az időjárási kockázatoknak kitett terméshozamoktól és a jelentős változékonyságot mutató piaci áraktól függ. A múlt évi évszázados aszály következtében búzából 21%-kal, kukoricából 57%-kal, napraforgóból 29%-kal, repcéből 31%-kal kevesebb termést arattak a gazdák. A mennyiségi csökkenéssel egyidejűleg a terményárak dinamikusan emelkedtek valamennyi kultúra esetében, azonban a legtöbb szántóföldi növény ára már az idei év elején csökkenni kezdett, a világpiaci változások és a hazai kereslet visszaesése miatt.

Csökkenő felvásárlási árak

A FAO gabona árindexe egy év alatt 24%-kal csökkent (2022.június-2023.június). A nemzetközi búzaárak is mérséklődtek, ami tükrözi a bőséges globális kínálatot, valamint a Fekete-tengeri Gabonakezdeményezés eddigi fennmaradását is. A kukorica világpiaci ára is jelentősen (-10%) csökkent májusban, és júniusban ez tovább folytatódott, hiszen a két nagy exportőr, Brazília és az Amerikai Egyesült Államok magasabb termelése nehezedik az árakra. A FAO növényi olajárindexe is erős csökkenést mutatott mind havi (-2,4%), mind éves (-45%) összevetésben. Az elhúzódó gyenge globális importvásárlások egybeestek a főbb termelő országok magasabb termelési kilátásaival.

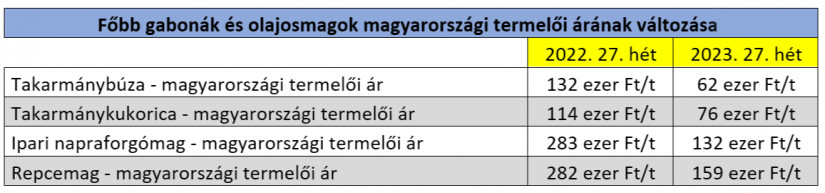

Főbb gabonák és olajosmagok magyarországi termelői árának változása

Ahogy a fenti táblázatban is látható, elképesztően lecsökkentek a gabona- és olajosmag árak és a közeljövőben nem számítunk az értékesítési árak érdemi emelkedésére.

Mivel az időjárás meglepően kegyes, az elmúlt pár év legnagyobb mennyiségére számíthatunk ebben az évben a repcénél és az őszi kalászosoknál, és a határt járva a kukorica- és a napraforgóállományok fejlettségi állapota is ígéretes.

Ennek ellenére nem gondoljuk, hogy a bő termés a felvásárlási áraknál tapasztalt csökkenést ellensúlyozni tudja. Fontos persze azt is látni, hogy az ármozgásokra a következő hónapokban is hatással lesz a háború kimenetele, valamint, hogy július 18-tól érvényét vesztette a fekete-tengeri gabonamegállapodás.

Ukrajna így nem képes a mezőgazdasági termékek tengeren történő szállítására. A gabonaszerződés felfüggesztése világszerte megemelheti az élelmiszerárakat, különösen a legszegényebb országokban.

Mit tehetnek ebben a helyzetben a gazdák?

Az árak ilyen erős volatilitása mellett óriási súlya van a gazdák döntéseinek: mikor szerzik be például a termeléshez szükséges inputanyagokat, vagy hogy mikor értékesítik a terményeiket. Egy rossz döntés az eredményes működésükre végzetes lehet. Vannak olyan, jellemzően kisebb gazdálkodók, akik a likviditásuk érdekében még a betakarítás évében éltek a termények értékesítésével, ugyanakkor a műtrágyákat a tavalyi magas áron nem engedhették meg maguknak, inkább kivártak. Ők ezzel biztosan jól jártak.

Magyarországon egyébként a kalászosok és a kukorica kereskedelme inkább stagnál, jelentős tételek vannak még magtárban.

A kukorica betárolásnak két oka is van, egyrészt a magas toxintartalom, másrészt az őszi rendkívüli gabonaárak után többen további áremelkedésben reménykedtek, és kivártak az értékesítéssel. A hazai termelői gabonatárolói kapacitás kevesebb mint felében lehet még termény. Ez az arány a korábbi évekhez képest több, de a nyári aratásból származó terménymennyiség tárolását nem fogja veszélyeztetni.

Látható tehát, hogy rengeteg kockázat – kereskedelmi, pénzügyi, időjárási, az ellátásláncokat érintő, valamint energetikai és geopolitikai is – éri az agrárgazdaság szereplőit, és ezek ráadásul különböző kombinációkban jelentkeznek.

Attól függően, hogy az agrárgazdaság melyik szereplőjéről beszélünk, teljesen más tesz jót a jövedelmezőségnek. A csökkenő terményárak például kedvezőbb helyzetbe hozhatják az állattenyésztést, elsősorban az abrakfogyasztó sertés és baromfi ágazatot, azaz a csökkenő takarmányárakkal összefüggésben akár javulhat is a likviditásuk. A felvásárlási árak tekintetében a tejnél tapasztalható most csökkenés, de 170-180 Ft/kg körüli stabilizálódásra számítunk. A sertéságazatban 2022 év elején még 450 Ft/kg körüli árakról beszéltünk, ami aztán 2022 márciusától erőteljes növekedésnek indult. 2023 június elején 938 Ft/kg körüli árról tudunk beszámolni, és várhatóan az év második felében is hasonló szint körül fog a sertés ár állandósulni.

Összeségében, amíg tavaly az állattenyésztőknek volt embert próbáló feladat a jövedelmező működés, idén a növénytermesztők vannak rosszabb helyzetben.

Persze nem lehet egyértelmű kijelentést tenni, hiszen egy adott ágazaton belül is jelentős különbségek lehetnek, technológiaiától, szakértelemtől, elhelyezkedéstől, mérettől, hatékonyságtól, illetve hosszú távú szerződéses viszonyoktól függően, így természetesen a növénytermesztők között is lesznek 2023-ban is igen nyereségesen működő gazdák.

Forrás: Agrárszektor